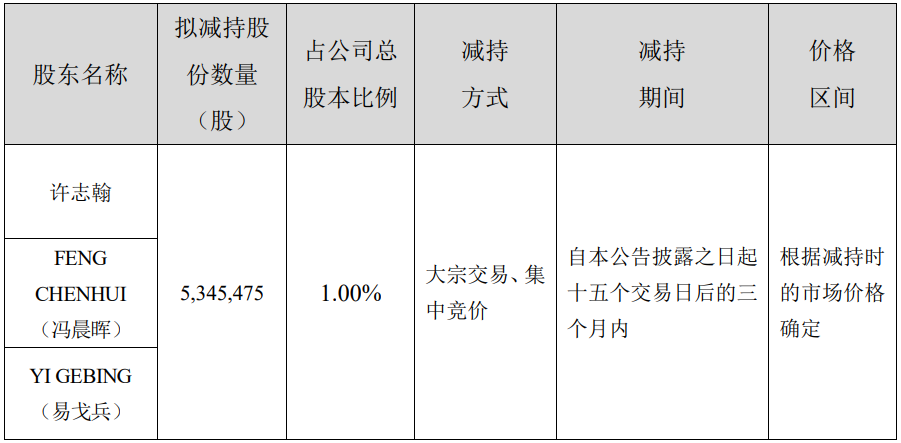

卓胜微(300782.SZ)近日发布公告,实控人许志翰及其一致行动人冯晨晖、易戈兵计划在2025年6月10日至2025年9月9日期间减持不超过总股本1%的股份。这则消息不禁让人质疑:在高科技光环的掩盖下,这究竟是企业发展的正常操作,还是实控人精心策划的财富收割?

实控人选在一年后的时间点减持,是基于对未来市场行情的精准预判,还是对公司发展前景的信心不足?减持计划公布的时间点颇为微妙,正值国内半导体行业竞争白热化之际。不禁要问,实控人此时抛售股份,是否预示着对公司未来发展路径的担忧?亦或是嗅到了政策风向的转变?这种“先跑为敬”的操作,无疑给投资者带来了巨大的心理压力,加剧了市场的观望情绪。这种行为,往小了说是个人财务安排,往大了说,是否可以理解为对公司未来发展前景的一种不信任投票?

年报显示,冯晨晖和唐壮均为美国籍。在中国大力倡导半导体国产替代的背景下,一家国内芯片企业的核心人物拥有美国国籍,这本身就充满了争议。更令人玩味的是,易戈兵将其持有的公司股份表决权全权委托给唐壮行使,这意味着拥有美国国籍的人士在很大程度上掌握着这家中国芯片企业的决策权。这是否会对公司的技术发展方向、市场策略以及知识产权保护产生影响?当技术自主可控成为国家战略,这种股权结构和管理模式,是否会带来潜在的风险?这种安排究竟是出于何种考量?是为了更好地对接国际资源,还是另有隐情?

自2019年上市以来,卓胜微已经通过IPO和定向增发等方式累计募资近39亿元。然而,巨额融资并没有转化为核心技术的突破和市场竞争力的提升。相反,公司似乎陷入了一种“募资-扩张-再募资”的循环。这些资金究竟用在了哪里?是投入了研发,还是用于了市场营销?亦或是被用于其他用途?如果公司无法将募集资金转化为实实在在的业绩增长,那么这种融资行为的意义何在?难道仅仅是为了给投资者画一张美好的蓝图,然后让他们为高估值买单?

2021年,卓胜微以565.85元/股的价格向特定对象发行股票,而如今公司股价早已跌破增发价。这意味着,参与定增的投资者已经遭受了巨大的损失。这种股价倒挂的现象,不仅让投资者对公司的价值产生了怀疑,也暴露出公司在资本运作方面的问题。增发价形同虚设,所谓的价值投资,最终沦为了“韭菜收割机”。这种现象的出现,是市场错判,还是公司经营不善?抑或是两者兼而有之?

卓胜微实控人及一致行动人的减持计划,犹如一颗石子投入平静的湖面,激起层层涟漪。这涟漪背后,是投资者挥之不去的担忧,是对企业未来发展前景的疑虑。谁是这场资本游戏的赢家?谁又将为之买单?

在A股市场,实控人减持似乎成了一种屡见不鲜的“剧本”。每当公司股价达到一定高位,或者市场环境出现变化,实控人便会祭出减持大旗,套现离场。这种行为,在一定程度上反映了实控人的逐利本性。然而,对于广大中小投资者而言,这无疑是一种伤害。他们怀揣着对公司美好未来的憧憬,投入真金白银,却最终沦为实控人套现的“垫脚石”。这种“割韭菜”的行为,不仅损害了投资者的利益,也破坏了市场的信心。实控人的财富自由,是否建立在牺牲中小投资者利益的基础之上?

易戈兵将其所持股份的表决权全权委托给美国籍高管唐壮行使,这种操作看似符合公司治理的规范,实则充满了想象空间。唐壮作为美国籍人士,其利益诉求与中国本土企业的发展战略是否完全一致?他所代表的,究竟是公司整体的利益,还是部分股东的利益?这种权力委托,是否存在利益输送的可能?如果唐壮利用其掌握的表决权,做出不利于公司长期发展的决策,又该如何追责?在资本运作的舞台上,任何看似合规的操作,都可能隐藏着不可告人的秘密。我们需要擦亮眼睛,透过现象看本质,才能避免成为被收割的“韭菜”。

卓胜微上市后多次募资,并计划再次通过定向增发募集巨额资金,声称用于射频芯片制造扩产项目和补充流动资金。这种大规模的资本运作背后,究竟是企业对未来发展充满信心,积极扩张产能,还是另有隐情?我们不禁要问,卓胜微的技术实力是否真的能够支撑起如此庞大的产能扩张计划?亦或是这仅仅是一场精心策划的资本游戏?

射频芯片是半导体领域的重要组成部分,也是技术难度较高的领域。卓胜微声称将募集资金用于射频芯片制造扩产项目,这无疑给投资者带来了美好的憧憬。然而,我们必须清醒地认识到,射频芯片的研发和制造并非一蹴而就的事情。它需要长期的技术积累、大量的资金投入和优秀的人才团队。卓胜微是否具备这些条件?其技术实力是否真的能够支撑起如此庞大的产能扩张计划?如果技术实力不足,盲目扩张产能,最终只会导致产品质量下降、市场竞争力减弱,甚至可能面临巨大的亏损风险。这种“大跃进”式的扩张,真的能够给企业带来可持续发展吗?还是仅仅为了迎合市场炒作,给投资者画一张空头支票?

一家健康发展的企业,应该依靠自身的盈利能力来支撑业务扩张和技术创新。然而,卓胜微却频频通过再融资的方式来获取资金。这不禁让人质疑,公司的盈利能力是否出现了问题?是否出现了资金链紧张的情况?如果公司能够依靠自身盈利来满足资金需求,又何必如此频繁地向市场伸手要钱?我们有理由怀疑,卓胜微的再融资,并非是为了支持技术创新,而是为了填补之前的亏空,维持企业的表面繁荣。这种依赖外部融资的模式,终究是不可持续的。一旦市场环境发生变化,或者投资者信心动摇,公司很可能面临巨大的危机。

卓胜微上市以来,凭借着“国产替代”的概念,股价一路高涨,市值一度突破千亿。然而,随着市场竞争的加剧和技术瓶颈的显现,公司的业绩增速开始放缓,股价也随之回落。如今,卓胜微的估值是否仍然合理?谁又将为之前的高估值买单?

在资本市场上,估值是投资者对企业未来盈利能力的预期。如果企业无法兑现预期,那么高估值终将回归理性。卓胜微的股价曾经被市场热捧,很大程度上是受益于“国产替代”的政策红利。然而,随着越来越多的企业加入到射频芯片的竞争行列,市场份额的争夺也变得愈发激烈。如果卓胜微无法在技术创新和市场拓展方面取得突破,那么其市场地位很可能被竞争对手所取代。一旦市场份额下降,公司的盈利能力也将受到影响,高估值自然难以维持。

此外,半导体行业的投资周期较长,需要持续的研发投入和技术积累。如果卓胜微无法保持持续的创新能力,或者在技术路线上出现偏差,那么其未来的发展前景也将面临巨大的不确定性。在风险与机遇并存的半导体行业,投资者需要保持清醒的头脑,理性分析企业的价值,避免盲目跟风炒作。否则,很可能成为高估值的“接盘侠”,最终遭受巨大的损失。

总之,卓胜微的资本困局,既是企业自身发展面临的挑战,也是整个半导体行业面临的共同问题。只有坚持技术创新、提升核心竞争力,才能在激烈的市场竞争中立于不败之地。而对于投资者而言,则需要保持理性,审慎评估风险,才能避免成为资本游戏的牺牲品。

仁寶股價影響?寶尊電商Q1財報:電商企穩,品牌管理增長,轉型蘇花公路不易

2025-05-22

2025年投資預言:劉揚偉蔡力行領軍,A股港股迎牛市,警惕路怒症與王文洋包養式騙局

2025-05-22

520示愛攻略:告白密碼、避開路怒症,香水與青鳥傳情,健康身心迎愛

2025-05-22