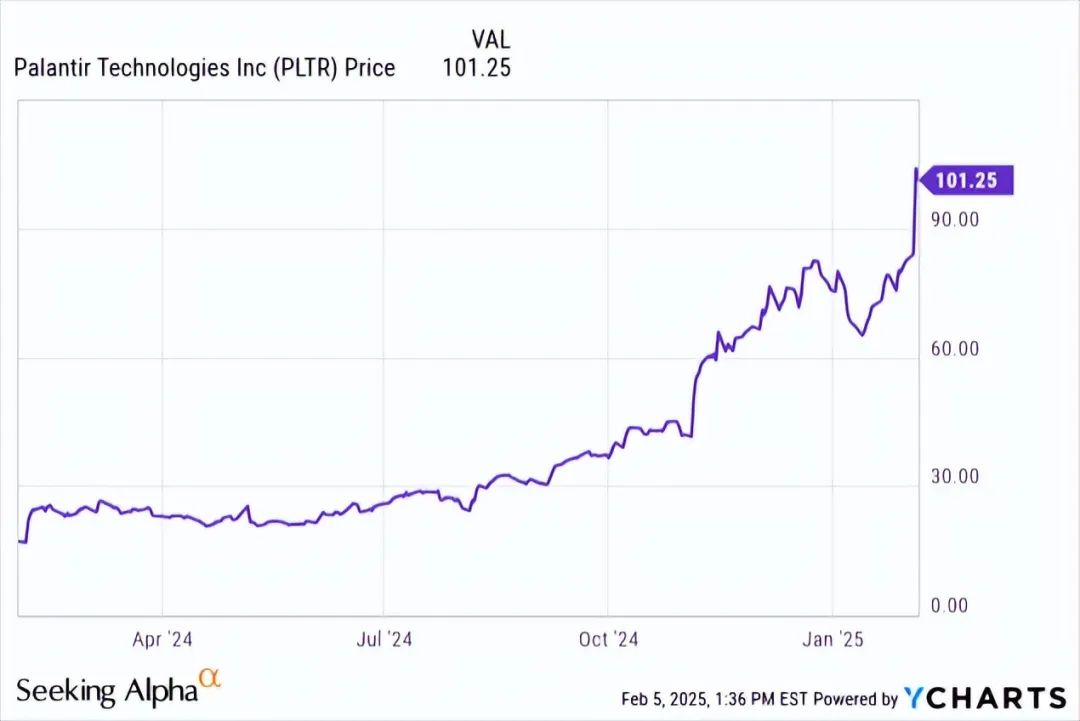

Palantir近期股价飙升,让人联想起2022年科技股崩盘前的景象。尽管公司凭借人工智能技术实现营收增长加速,达到8.28亿美元,同比增长36%,但其估值已过于激进,再次出现”估值不重要”的危险心态。

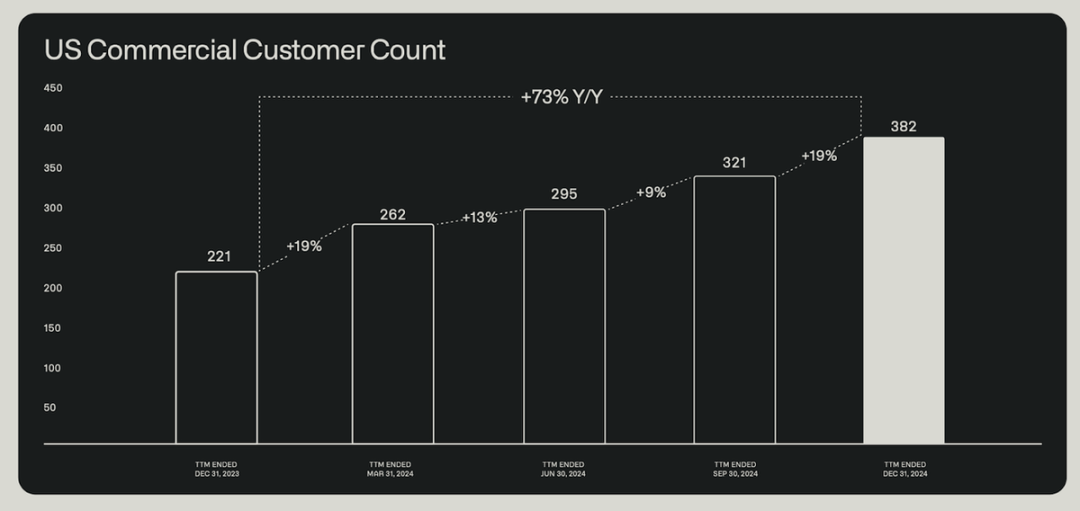

Palantir主要协助企业和政府客户利用数据价值,尤其是在LLM实施方面,这使其在散户投资者中备受欢迎。虽然该公司美国商业客户增长迅速,调整后营业利润率也大幅提升,并实现GAAP盈利,资产负债表也十分健康,但其高增长背后存在隐忧。

值得注意的是,本季度营收实际同比增长仅30%,远低于市场预期。管理层对未来乐观,但其预测的营收增长可能过于乐观。目前Palantir市值约为260亿美元,市销率高达62倍,远超同行业公司。分析师的目标价也普遍偏高,估值方法存在问题,例如将2035年的预期财务状况直接用于估值。

基于对未来收入的预测,即使Palantir达到预期,未来十年的年回报率也仅为7%左右。其估值溢价超过其他估值较高的软件公司100%以上。即使假设其净利润率达到45%,其2031年预期收益的市盈率也高达28倍,这在收入增长放缓后将显得过高。

此外,基于使用情况的定价模型可能难以持续扩大。分析师对Palantir的公允价值估计在每股17至34美元之间。虽然Palantir的业绩强劲,但过高的估值掩盖了其潜在风险。投资者需警惕历史重演,避免盲目追高,因为估值在长期投资中至关重要。

仁寶股價影響?寶尊電商Q1財報:電商企穩,品牌管理增長,轉型蘇花公路不易

2025-05-22

2025年投資預言:劉揚偉蔡力行領軍,A股港股迎牛市,警惕路怒症與王文洋包養式騙局

2025-05-22

520示愛攻略:告白密碼、避開路怒症,香水與青鳥傳情,健康身心迎愛

2025-05-22