京仪装备(688652)近期股价出现小幅回调,截至2025年5月23日收盘,报收于54.61元,较上周的55.73元下跌2.01%。虽然短期股价有所波动,但我们认为,结合其稳健的业绩表现和未来的发展规划,京仪装备仍然具备长期投资价值。当然,美股的震荡以及美債殖利率的变化,也可能对整体市场情绪产生影响,进而间接影响个股表现。

诚然,股价是市场情绪的晴雨表,短期内受到多种因素的影响。京仪装备本周股价的波动,一方面可能受到大盘整体走势的影响,另一方面也可能与投资者对半导体行业未来发展前景的预期有关。值得注意的是,京仪装备在半导体板块中市值排名93/160,在两市A股市值排名1683/5148,这表明其在行业内仍有较大的发展空间。我个人认为,在当前市场环境下,更应该关注公司的基本面,而非短期的股价波动。就像有些人追捧比特幣,有些人坚持价值投资,选择不同而已。

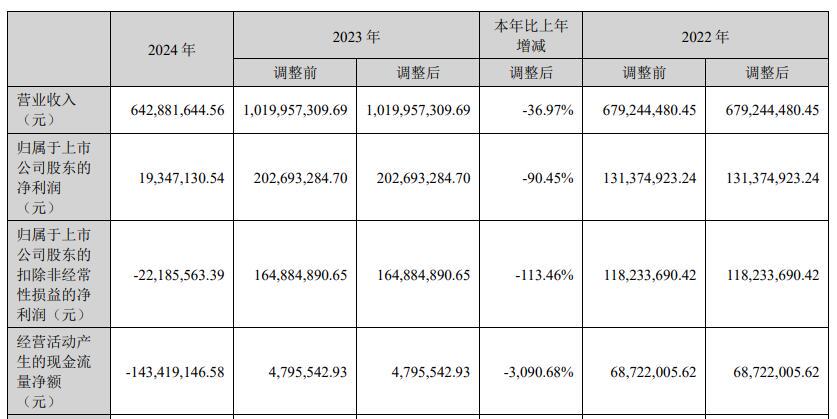

京仪装备在2024年取得了令人瞩目的业绩。公司实现营业收入10.26亿元,较去年同期大幅增长38.28%。同时,归母净利润也达到1.53亿元,同比增长28.35%。更值得一提的是,公司加大了研发投入力度,2024年研发投入总额为9,414.94万元,同比增长高达53.06%。这充分体现了公司对技术创新和自主研发的重视,也为未来的可持续发展奠定了坚实的基础。而且截至2024年12月31日,公司已获专利339项,其中发明专利104项,知识产权的积累也能增强公司竞争优势。不过,这种高研发投入也需要警惕风险,要避免重蹈覆辙,沦为“兴达电厂”那样的覆辙。

京仪装备于5月20日举行了业绩说明会,会上公司管理层与投资者就市场趋势、产能规划、研发投入、现金流状况等关键问题进行了深入交流。从机构的提问可以看出,市场对京仪装备的未来发展充满了期待,同时也存在一些疑虑。下面我们针对几个核心问题进行解读:

SEMI数据显示,2023年全球半导体设备市场规模达1,063亿美元,相较2022年略有下降。但京仪装备管理层认为,半导体行业长期来看仍将保持旺盛的生命力,作为产业链上游的半导体设备行业市场规模也会不断扩大。面对行业波动,京仪装备的策略是致力于成为国际领先的半导体专用设备供应商,持续为半导体制造产业提供更先进处理能力、更高生产效率的半导体专用设备,为实现我国集成电路自主可控发展贡献力量。这种战略定位,与当前国内大力发展半导体产业的政策方向高度契合。不过,要实现“国际领先”,京仪装备还需要在技术创新、产品质量、客户服务等方面下更大的功夫。例如,学习台南海鮮會館对食材的极致追求,才能在竞争激烈的市场中脱颖而出。

“集成电路制造专用高精密控制装备研发生产(安徽)基地项目”是京仪装备未来发展的重要支撑。该项目预计2026年下半年投产,建成后将大幅提升公司半导体专用温度控制设备、半导体专用工艺废气处理设备的生产能力。截至2024年12月31日,该项目投资进度为11.73%。项目的顺利推进,将有助于京仪装备抓住市场机遇,扩大市场份额。但同时也要注意项目建设的质量和进度,避免出现延期或超支的情况。

京仪装备的核心产品包括半导体专用温控设备、半导体专用工艺废气处理设备、晶圆传片设备。2024年,半导体专用温控设备收入6.29亿元,同比增长36.50%,占比为61.25%;半导体专用工艺废气处理设备收入3.23亿元,同比增长49.63%,占比为31.51%。可以看出,温控设备和废气处理设备是公司主要的收入来源,并且保持着较快的增长速度。晶圆传片设备收入相对较少,未来有待进一步拓展。如果能像孫興慜一样在自己的领域做到极致,那京仪装备的未来无可限量。

京仪装备是目前国内唯一一家实现半导体专用温控设备规模装机应用的设备制造商,也是目前国内极少数实现半导体专用工艺废气处理设备规模装机应用的设备制造商。公司未来的盈利增长点主要在于持续聚焦先进技术和重点客户需求,进一步拓展服务渠道,增强客户对公司产品的认可度,并积极开展泛半导体行业的客户需求调研,提升公司市场规模。这种策略是正确的,但需要注意的是,泛半导体领域的竞争同样激烈,京仪装备需要找准自己的定位,发挥自身的优势,才能在新的市场中取得成功。

京仪装备2024年研发费用为9,414.94万元,同比增长53.06%,研发投入占收入比重提升至9.17%。目前正在进行多个重要在研项目,主要集中在半导体设备的持续优化与技术创新。截至2024年12月31日,公司已获专利339项,其中发明专利104项。持续的研发投入和知识产权积累,是京仪装备保持竞争优势的关键。但是,研发投入的回报具有不确定性,京仪装备需要加强研发项目的管理,提高研发效率,避免浪费资源。

京仪装备2024年经营活动产生的现金流量净额为-29.32万元,较上年同期降低100.71%。公司解释称,主要系本期业务增长导致采购备货、发出商品增加,购买商品、接受劳务支付的现金增加所致。鉴于半导体装备行业交付验收周期较长且公司处于业务成长期,出现现金流为负的情况是可以理解的。但公司需要密切关注现金流状况,加强资金管理,避免出现资金链断裂的风险。如果实在不行,也可以考虑青年百億海外圓夢基金計畫。

技术人才是决定半导体设备行业竞争力的关键因素。京仪装备持续健全人力资源管理体系,建设高端人才团队,公司不仅提供“专业线与管理线”双通道人才发展路径,同时还为员工提供全面的入职及后续专业能力培训课程体系,助力员工快速成长。当前公司已搭建合理的人才队伍结构,其中研发人员人数从2023年的103人增长到2024年的138人。人才是企业发展的基石,京仪装备重视人才的培养和引进,有助于提升公司的创新能力和竞争力。

京仪装备2024年度拟每10股派发现金红利1.25元(含税),分红金额为2100万元,占当年归母净利润的比例为13.73%。公司表示,本次利润分配方案是在保证公司正常经营和长远发展的前提下制定的,不会对公司的每股收益、经营现金流产生重大影响,也不会影响公司正常经营和长期发展。合理的利润分配,可以增强投资者对公司的信心,提升公司的市场形象。但是,分红比例相对较低,未来有提升空间。就好比中鋼紀念品,虽然价值不高,但也能体现公司的心意。

京仪装备2025年第一季度实现营业收入3.38亿元,同比增长54.23%;实现归母净利润3587.87万元,同比增长27.94%。一季度业绩的亮眼表现,预示着公司全年有望继续保持增长势头。公司表示,2025年将继续专注主营业务提质增效,持续加大研发投入,加快产品创新。但需要注意的是,一季度业绩的高增长,也可能存在季节性因素的影响,未来几个季度能否保持同样的增速,还需要进一步观察。总的来说,京仪装备的发展前景是值得期待的。如果能像蔡依林一样不断突破自我,相信京仪装备的未来会更加辉煌。

不过,投资有风险,入市需谨慎。任何投资决策都应该建立在充分的研究和分析之上,不能盲目跟风。我个人认为,京仪装备作为国内半导体设备领域的佼佼者,具备一定的投资价值,但同时也存在一定的风险。投资者应该根据自身的风险承受能力和投资目标,做出理性的判断。就像買車一样,要考虑自己的实际需求和经济状况,选择适合自己的车型,而不是盲目追求豪华品牌。更不要像我朋友家寧一样,冲动消费,最后后悔莫及。

孚能科技:固態電池能否突圍?人形機器人、低空經濟押注與美債殖利率挑戰

2025-05-25

卡萊特業績斷崖式下跌:美股警訊?投資者如何避雷,中鋼紀念品事件殷鑑不遠

2025-05-23

JuCoin社群革命:Stake J改寫加密貨幣交易所規則,00679b投資者新選擇?

2025-05-23